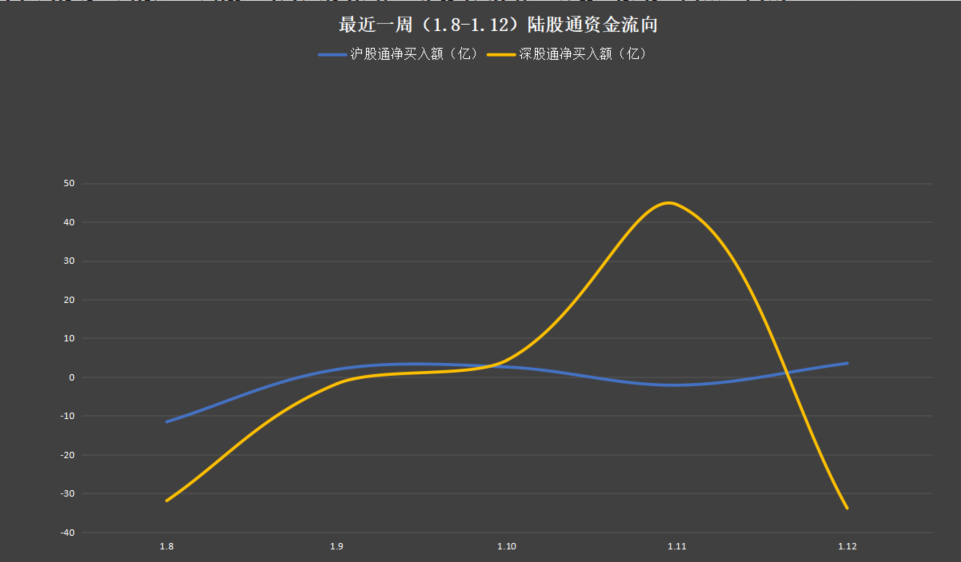

本周北上资金共计净卖出24.38亿元;其中沪股通净卖出5.64亿元股票网炒股配资开户,深股通净卖出18.74亿元。

配资交易股票的优势在于,它可以显著提高投资者的收益率。例如,如果投资者使用10倍杠杆,那么其收益率将是原先的10倍。这对于资金量较小的投资者来说,是一个快速积累财富的机会。

中银证券指出,当前来看,在内需预期疲弱、增量政策释放相对乏力的背景下,本周市场投资者观望情绪依然浓厚,结构转型的大背景下,市场情绪反复磨底,政策底->市场底->数据底的逻辑被打破,右侧交易成为当前投资者更优选择。

其表示,当前市场情绪的修复需要更为有力的政策释放以及宏观高频数据修复的持续验证。在此之前,市场仍将以避险情绪为主导,哑铃型策略或仍将成为年前市场的主旋律。往后看,只有货币宽松向实体信用扩张的传导得到疏通,市场情绪和风格才会迎来切实拐点。

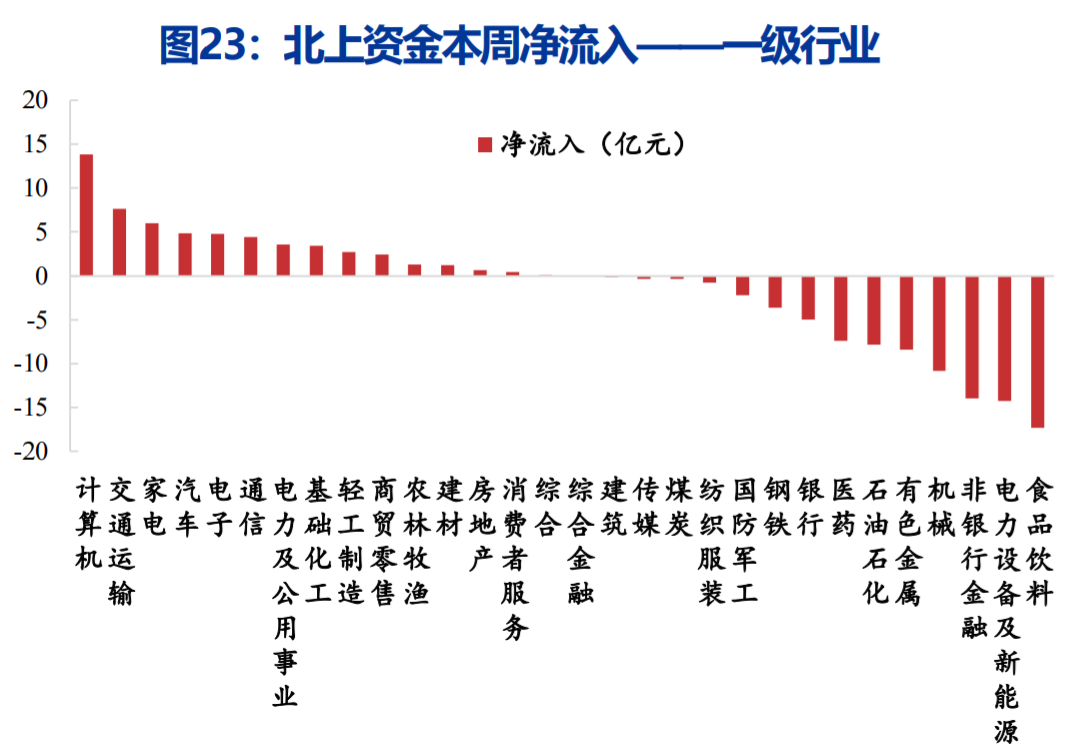

北上资金青睐科技行业

本周北上资金净流入最多的一级行业为计算机(13.82亿元)、交通运输(7.61亿元)、家电(6.02亿元);流出最多的一级行业为食品饮料(-17.35亿元)、电力设备及新能源(-14.29亿元)、非银行金融(-14亿元)。

本周最火的计算机分支板块就是鸿蒙板块。消息面上,华为宣布将于1月18日举行“鸿蒙生态千帆启航仪式”,届时将揭秘鸿蒙生态和HarmonyOSNEXT进阶新篇章。根据华为规划,全新HarmonyOSNEXT开发者预览版将在今年第一季度面向所有开发者开放。

华福证券表示,HarmonyOSNEXT,其系统底座全线自研,去掉了传统的AOSP代码,仅支持鸿蒙内核和鸿蒙系统的应用,减少了40%的冗余代码,使系统的流畅度、能效、纯净安全特性大为提升。其认为,原生鸿蒙将能彻底激发鸿蒙系统的潜力,极大地优化用户对华为终端设备的使用体验。

交通运输行业则受益于航运板块的走强。根据马士基消息,当下全球12%的集装箱运力已绕行好望角,且这一比例还将继续上升。

国海证券表示,由于绕航产生的航程的拉长导致空箱不能及时到位,箱况紧张已初见端倪,各大船公司纷纷调整并缩短免用箱期。如果红海局势持续,预计1月中下旬起将出现更为严重的缺箱情况。

一次新股获增仓近4%

个股增仓比例上,本周共计5只个股增仓比例超过2%,前三分别为夏厦精密(3.93%),亿道信息(3.22%)和盟固利(2.55%)。

夏厦精密是一只次新+机器人概念股,其发行价格为53.63元/股,周五收盘价为77.86元/股,涨幅为45.18%;较最高点128元/股的跌幅为64.4%。

基本面上看,公司为小模数齿轮龙头,2021年小模数精密圆柱齿轮市占率位居全球第二,下游汽车、机器人、电动工具等行业快速发展带动齿轮需求提升,国内高端齿轮进口替代潜力巨大。同时,公司基于核心业务开拓了目前主要依赖于国外进口的高端齿轮加工用刀具,目前除满足自身生产外,还实现向同行业公司销售。

亿道信息则是前期MR龙头,龙虎榜显示,深股通11日净买入超6000万元。此前苹果公司宣布其首款混合现实(MR)头显Vision Pro于2月2日在美国正式发售。另外,在本周结束的2024CES上,亿道信息呈现了AI PC产品,VisionSEMR一体机,以及多款旗舰加固型移动计算终端和工控、车载终端设备。

长江证券表示,2023年产业最明显的技术进步或是轻薄形态消费级一体式AR眼镜的落地和商用,共发布十余款一体式形态AR眼镜。IDC预计,2024年中国AR市场出货预计增长101.0%,AI有望助力AR渗透智慧生活场景,多方面应用将更为高效便捷,关键供应链成本有望下探,厂商格局或面临重新洗牌。

新能源汽车龙头净买入额超5亿

个股增仓净额上,本周排名前三的依次为比亚迪(5.45亿)、科大讯飞(4.17亿)和中远海控(3.13亿)。

比亚迪作为国内新能源汽车龙头,销量数据继续保持高增长。2023年累计新能源车销量达302.44万辆,同比增长62%;另外,2023年公司出口24.28万辆,同比增长334%。

银河证券预计,2024年中国汽车总销量将超过3100万辆,出口贡献主要增量。据中汽协预测,2024年中国汽车总销量将超过3100万辆,其中新能源汽车销量1150万辆,渗透率上升至37%,出口550万辆,继续贡献市场主要增量。

科大讯飞作为国内AI大模型龙头之一,近期基本面上未出现变化。不过消息催化上看,周五微软市值超越苹果公司,重新成为全球市值最高的公司。央视称,,微软公司市值重新登上榜首是因为在人工智能领域的成功。而苹果公司正面临市场份额下降等一系列问题。

本周获北上和机构同时买入的有融捷股份,北上净买入近7000万,机构净买入逾3600万。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。